I. 程序化户外广告行业格局与发展机遇

(一)中国程序化户外广告行业格局

近年来中国市场正在积极探索户外广告程序化转型,2017年RTBChina首次增加了程序化户外广告类目,截至2021年已经有18家公司被纳入其中。尽管企业数量逐年递增,但各个公司规模、性质各有千秋,产业格局尚未明晰,中国程序化户外广告仍处在发展的初级阶段。相关的公司主要可以分为三类:户外媒体公司、互联网公司、技术服务公司。

2021年中国程序化广告技术生态图

(来源:RTBChina)

1.户外媒体公司

户外媒体公司重点在于利用程序化为已有的广告资源赋能,推动户外媒体数字化升级,自主或合作研发程序化投放相关技术或投放平台。例如分众传媒,2018年阿里集团战略入股分众,次年双方携手推出“U众计划”,在阿里的数据驱动下分众已实现“网络可推送、实时可监测、洞察可回流、效果可评估”。

2.互联网公司

随着线上流量红利消失,互联网企业开始将目光转向线下,百度、阿里、京东纷纷布局户外广告,凭借雄厚的资本、海量的用户数据、成熟的程序化技术三大优势推动行业变革,搭建连接海量广告主和广告资源的户外数字营销平台。

3.技术服务公司

数字化发展趋势推动了一批新兴技术企业的发展,他们致力于为户外媒体程序化升级提供软硬件服务,包括利用SaaS(Software-as-a-Service,软件即服务)技术改造传统屏幕实现联网,提供智能化的资源管理和运营管理服务,以及建设程序化投放平台等。

此外还有部分终端设备供应商在发展自身业务的同时积累了一定的户外媒介资源,也开始尝试程序化户外广告模式。来自不同领域、不同背景的公司同台竞技,造就了我国现阶段程序化户外广告的复杂格局。

(二)程序化户外广告发展机遇

程序化户外广告是户外媒体数字化转型的革命性突破,使以资源为驱动的传统户外广告模式被新型的以技术为驱动的模式所取代,这一变化是当今广告产业发展的必然结果,也是传统户外媒体迎接互联网数字化变革的唯一出路。需求端、供给端与宏观侧的外部驱动力为程序化户外广告的发展提供了机遇。

1.线上互联网人口红利消退

互联网发展初期,不断加入的新用户在网络上的触媒渠道单一、接收信息较为被动,互联网广告的转化率也因此较高。随着中国互联网用户对总人口渗透率高速拉升期的结束,在2018-2021三年间,中国互联网用户的增长大大放缓。截至2021年6月,我国网民规模为10.11亿,互联网普及率达71.6%,增长率自2018年6月以来一直维持在2%-6%之间的低行区间。

如今,互联网用户的增速不及想要通过互联网广告获取客户的竞争企业的增速,使得流量的增量下降;用户触媒渠道碎片化、信息流动加速导致信息不对称减弱等因素提升了用户的信息辨识能力,同时减弱互联网广告的转化率,使得流量存量的争夺难度提升,通过主流媒体获取优质流量的成本也不断攀升。线上互联网人口红利消退后,户外广告价值重现,数字赋能的程序化户外广告获得广告主的关注和重视。

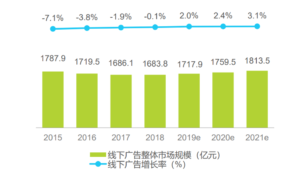

2.线下广告逐渐回暖

中国线下广告因受到互联网的冲击,在网络广告崛起的时期内持续低迷,整体规模呈现负增长趋势。由于互联网用户增速下落,艾瑞咨询预计从2019年起,线下广告整体规模将从负增长回复至正增长,且增长率将逐年提升。

与其余类别线下广告受消费者移动性增加影响而受众流失、市场规模收缩不同,户外广告拥有场景化和强制性等特征,再加上数字化和程序化的不断赋能,广告主对其的需求也不断增加,户外广告将成为拉动线下广告回暖的主力军。